Momsen afregnes via momsafregningskontoen.

|

|

|

Hvordan beregnes beløbet, der skal afregnes til Skat?

Hver gang en momsperiode udløber, skal man beregne, hvad der skal afregnes med Skat. Da beregningstidspunktet og afregningstidspunktet ikke er det samme, må man derfor overføre saldoen for købsmoms og salgsmoms til konto for momsafregning (konto nr. 14260).

Det kaldes at " nul-stille " de to momskonti.

Saldoen på momsafregnings-konto 14260 er det beløb, der senere skal betales til Skat.

Du har under emnet "Hvornår afregnes?" lært, hvor lang kredit virksomheden har med betalingen.

Både konto 14261 og 14262 har nu en saldo på 0 kr. (er nul-stillet), og man kan nu begynde at registrere momsen i den nye periode.

På afregningstidspunktet debiteres momsafregnings-kontoen (14260) for det beløb, der står i kredit.

Krediteringen afhænger af, hvilken likvid konto udbetalingen foregår fra. Oftest vil det være bankkontoen.

Du kan se en trinvis forklaring i denne ![]() figur.

figur.

Opsummering:

Da momsperiodens afslutning og tidspunktet for afregning ikke er det samme, bruges kontoen momsafregning til at finde ud af, hvad der skal betales i moms til Skat.

Saldiene på købsmoms og salgsmoms bliver dermed nulstillede, og beløbene for den nye

momsperiode kan registreres.

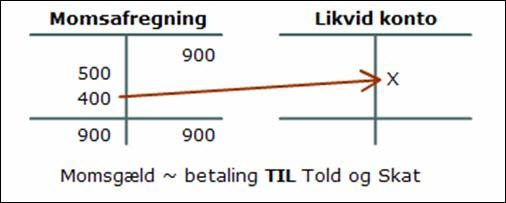

Normalt vil det være sådan, at virksomheden indbetaler moms til Skat,

fordi salgsmomsen normalt er større end købsmomsen.

Hvis du vil høre en forklaring til illustrationen, så klik her

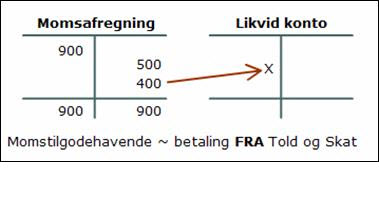

Men nogle gange kan købsmomsen være større end salgsmomsen,

og så får virksomheden moms retur fra Skat.

Det kan for eksempel ske i opstarten af en virksomhed, hvor den køber inventar

og fylder varelageret op, og endnu ikke har solgt så meget.

Det kan også ske i en momsperiode, hvor virksomheden køber større anlægsaktiver

som for eksempel ny varebil eller nyt inventar.

Hvis du vil høre en forklaring til illustrationen, så klik her