Til top

Eksempler

Denne side indeholder uddybende forklaringer til emnet.

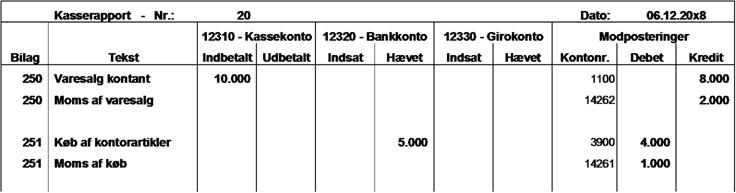

Moms i kasserapporten

I nedenstående kasserapport er to bilag registreret:

- Bilag 250 med et kontant varesalg.

Salgsmomsen er registreret i linje to under "Modpostering" - som et tillæg til registreringen

af selve varesalget.

- Det samme er tilfældet for bilag 251, køb af kontorartikler.

Købsmomsen er registreret i linje 2 - som et tillæg til registreringen af selve købet.

Registreringerne viser altså, at momsbeløbet altid skal registreres i samme side som selve varebeløbet.

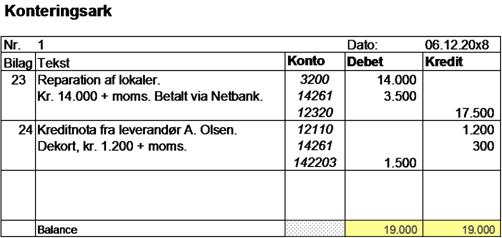

Moms i konteringsarket

I nedenstående konteringsark er to bilag registreret:

- Bilag 23, reparation af lokaler.

Først registreres beløbet uden moms - dernæst registreres momsbeløbet - og sidst modposteringen

af det samlede beløb.

- Bilag 24, kreditnota fra leverandør.

Den samme fremgangsmåde bruges.

Der bruges altså tre linjer til registreringerne med moms.

Registreringerne viser også, at momsbeløbet altid skal registreres i samme side som selve varebeløbet.