I dette emne skal vi arbejde med kreditnota og moms.

Målet med dette emne er:

Så kan du:

Forudsætninger:

|

|

|

Hvordan konteres en kreditnota med moms fra en leverandør? Når en virksomhed returnerer en vare til en af sine leverandører, Hvis varen er købt på kredit, så debiteres leverandørens konto Hvis varen er betalt kontant, sender leverandøren pengene tilbage, |

Du kan se, hvordan registreringen skal foretages i denne lille film |

Opsummering:

Når en vare sendes retur til en leverandør, så bliver varelageret mindre. Virksomheden skal heller ikke have momsen retur fra Told og Skat, og gælden til leverandøren bliver mindre.

Altså bruges de samme konti, som da varen blev købt, men der bogføres "omvendt".

Dvs. at tidligere debiteringer bliver til krediteringer, og krediteringer bliver til debiteringer.

|

|

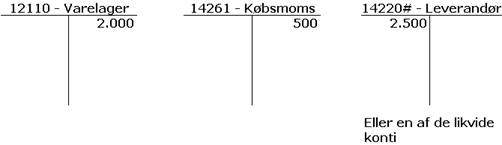

Hvordan konteres en dekort fra en leverandør?

Hvis virksomheden får en dekort fra en leverandør, så bliver varelageret lidt mindre værd.

Derfor krediteres dekorten på varelageret, og momsen krediteres på købsmoms-kontoen.

Hvis varen er købt på kredit, så debiteres leverandøren konto for hele beløbet.

Dermed er gælden til ham blevet mindre.

Hvis varen er betalt kontant, så sender leverandøren pengene tilbage,

og beløbet debiteres på den konto, pengene går ind på.

Med andre ord: Registreringen er fuldstændig den samme, som vist i forrige emne "Kreditnota fra en leverandør".

Se registreringen i kontoskitserne nedenfor.

Opsummering:

Hvis virksomheden får en dekort fra en leverandør, så skal varelagerets værdi reduceres

med det beløb vi får retur - altså krediteres.

Momsen skal krediteres på købsmoms-kontoen, så denne også bliver mindre.

Det fulde beløb skal debiteres på leverandørens konto.

Eller på en af de likvide konti, hvis der er tale om kontant tilbage-betaling.

|

|

Hvordan konteres en kreditnota med moms til en kunde?

Hvis en af virksomhedens kunder sender en vare retur,

så debiteres varesalgs-kontoen for varens pris.

Momsen debiteres på salgsmoms-kontoen, der derved bliver mindre.

Hele beløbet krediteres kundens konto, hvis varerne er købt på kredit.

Hvis kunden har betalt kontant for varen, så betales beløbet retur til kunden,

enten kontant eller ved at sende kunden en check.

Beløbet krediteres den konto, hvor beløbet hæves (kasse, giro eller bank).

Du kan se, hvordan registreringen skal foretages i denne lille film ![]()

Opsummering:

Når en kreditnota sendes til en af virksomhedens kunder, så skal varesalget formindskes.

Der bruges de samme konti, som da varen blev solgt, blot debiteres hvor der tidligere blev krediteret,

og der krediteres hvor der tidligere blev debiteret.

|

|

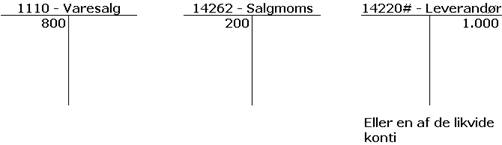

Hvordan konteres en dekort til en kunde?

Hvis vi giver en dekort (afslag i prisen) til en kunde, så bliver varesalget jo mindre.

Så vi debiterer varesalget med beløbet for dekorten.

Momsen debiteres salgsmoms, der derved bliver mindre, og det fulde beløb (dekort + moms)

krediteres kundens konto hos os, hvis vi har givet kredit.

Hvis kunden har betalt varen kontant, så betaler vi beløbet retur til kunden, enten kontant

eller ved at sende kunden en check. Så krediteres den pågældende konto for hele beløbet.

Med andre ord: Registreringen er fuldstændig den samme, som vist i forrige emne "Kreditnota til kunde".

Se registreringen i kontoskitserne nedenfor.

Opsummering:

Hvis virksomheden giver en dekort til en kunde, så skal varesalget reduceres med det beløb,

som vi giver i dekort (debitering).

Momsen skal debiteres salgsmoms-kontoen, så denne også bliver mindre.

Det fulde beløb skal krediteres på kundens konto. Eller på en af de likvide konti,

hvis der er tale om kontant tilbagebetaling.