Denne konto holder regnskab med kassebeholdningen.

Hver aften, når kassen tælles op, sammenlignes det beløb, der er optalt, med saldoen i bogholderiet (f.eks. fra kassestrimlen) - altså det der burde være i kassen.

Hvis der er forskel på de to beløb, så er der tale om en kassedifference.

Kassedifferencen kan være såvel positiv (for meget i kassen) som negativ (for lidt i kassen).

Bankkontoen kan være en indlånskonto eller en kassekredit.

Bankkontoen kan være en indlånskonto eller en kassekredit.

På en indlånskonto kan virksomheden hæve penge kontant (ved at gå i banken), med check, med kort eller ved at overføre penge via banken eller Netbank. En indlånskonto må ikke være negativ, dvs. der ikke kan hæves flere penge, end der står på kontoen.

Man får renter fra banken (renteindtægter) for at "låne" banken sine penge. Banken indsætter renterne på bankkontoen.

Før i tiden blev bankkontoen kaldt "foliokonto" i undervisningsmateriale.

En kassekredit er en form for et lån. Virksomheden aftaler et maksimum beløb med banken.

Man får ikke lånet udbetalt på én gang, men kan hæve på kontoen, når der er brug for det. Hævning på kassekreditten sker ved at bruge checks, kort eller ved at overføre penge via banken eller Netbank.

Der kan frit indbetales på kassekreditten, så der er mulighed for løbende at gøre gælden mindre.

Man betaler renter (og provision ) for at låne penge af banken (renteomkostninger). Banken hæver pengene på kassekreditten.

Girokontoen fungerer på fuldstændig samme måde som bankkontoen.

Faktisk er en girokonto et levn fra fortiden, hvor man kunne have en girokonto på Postkontoret. Senere blev Postkontoret overtaget af BG Bank, som nu er overtaget af Danske Bank.

Men indtil videre vil du stadig støde på girokontoen i undervisningsmateriale.

Husk blot, at du skal behandle den på samme måde som bankkontoen.

Når betaler et beløb fra girokontoen, så kaldes det undertiden at "girere".

Klik på hvert af trinene nedenfor for at få en uddybning

Trin1

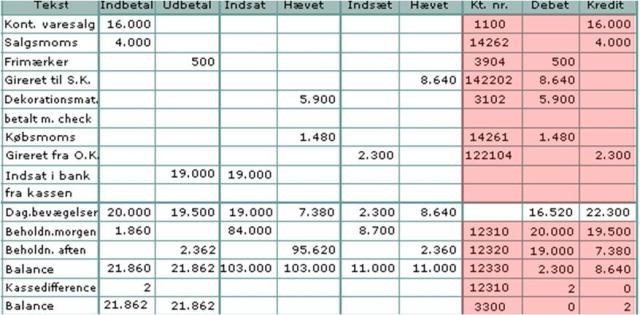

Kasserapporten oprettes med nummer og dato. Nummeret kan være givet på kasserapporten på forhånd.

Trin 2

Alle bilag, som vedrører ind og udbetalinger, skal registreres. Først registreres, om betalingen er sket til eller fra kasse, bank eller girokonto, og om beløbet er indbetalt eller udbetalt. Derefter skal betalingen registreres på enten en resultat- eller en balancekonto. Det gør man i de tre kolonner under overskriften "modpostering". Kontonumre findes på kontoplanen.

Trin 3

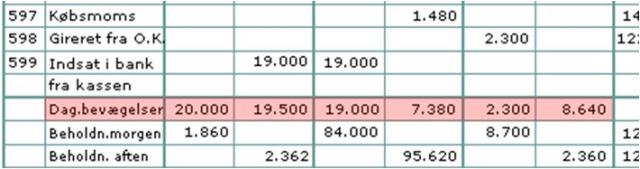

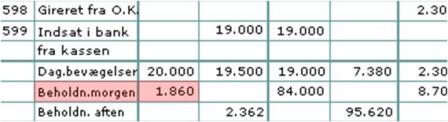

Hver af de otte tal-kolonner summeres i cellerne på linien "Dagens bevægelser".

Trin 4

"Beholdning morgen" indføres på kasse, bank og girokontiene. I undervisningen får du disse tal fra oplysningsarket. I virksomhederne vil man have tallene fra aftenen i forvejen, som altså bliver morgen beholdning i dag.

Trin 5

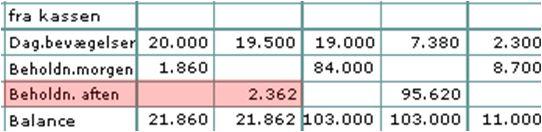

"Beholdning aften" på kassekontoen indføres. Virksomheden optæller kassen hver aften, og beløbet skrives i "Beholdning aften". Da vi i undervisningen ikke har mulighed for at optælle kassen, får du beløbet fra oplysningsarket. Summen af beholdning morgen + dagens indbetalinger og summen af beholdning aften + dagens udbetalinger føres ind i cellerne på linien "Balance". Summen af de to tal bør være ens. Er de to beløb ikke lige store er der en kassedifference.

Hvis beløbet (kassedifferencen) mangler under indbetalinger, er der indbetalt for meget, altså er der for meget i kassen.

Hvis beløbet (kassedifferencen) mangler under udbetalinger, er der udbetalt for meget fra kassen, altså er der for lidt i kassen.

Kassedifferencen føres hvor det "mangler", og nu kan der laves en endelig balance, hvor tallene skal være lige store.

Trin 6

"Beholdning aften" på bankkonto og girokonto findes ved udregning. Man kan ikke optælle sine bank og girokonti, så derfor er man nødt til at udregne dem, ud fra dagens indbetalinger og udbetalinger.

Man udregner beholdning aften sådan: Beholdning morgen plus dagens indbetalinger minus dagens udbetalinger.

Man kontrollerer, at der er regnet rigtigt ved at summere dagens bevægelser indsat + beholdning morgen og dagens bevægelser hævet + beholdning aften i linien "Balance". Der må ikke være nogen difference.

Trin 7

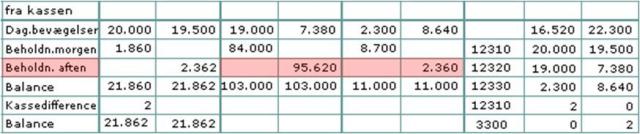

Modposterings-kolonnerne sammentælles på linien "Dagens bevægelser". Derefter overføres (kopieres) registreringerne fra kasse, bank og giro til modposterings-kolonnen. Dette gøres ved at man overfører (kopierer) beløbene fra sammentællingerne i linien "Dagens bevægelser" til modposterings-kolonnen.

Trin 8

Kassedifferencen er ikke registreret. Den er fundet, men vi mangler at registrere den på de rigtige konti. Kassedifferencen registreres på kassekontoen.

Hvis der er for meget i kassen, dvs. beløbet står i kolonnen "Indbetalt", så skal beløbet registreres i debet på kassekontoen i modposteringskolonnen.

Hvis der er for lidt i kassen, dvs. beløbet står i kolonnen "Udbetalt", så skal beløbet registreres i kredit på kassekontoen i modposteringskolonnen.

Til sidst modposteres kassedifferencen på kontoen for kassedifferencer, dvs. føres i modsatte side.

Trin 9

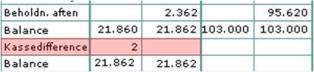

Nu har vi alle dagens betalinger registreret i modposterings-kolonnen. Sammentællingen i "Balance" skulle gerne vise to ens tal i debet og kredit.

Trin 10

Der mangler nu kun selve bogføringen på de enkelte konti.

I princippet er det det samme som vi lige har gjort i modposterings-kolonnen. I mange virksomheder har man i dag regnskabssystemer, som bogfører direkte fra modposteringerne dvs. at hver konto automatisk opdateres, når man modposterer.

For at forstå, hvad der sker i et automatisk regnskabssystem, er det en god idé at prøve tingene af ved selv at gøre det - altså bogføre på de enkelte konti.

Bogføringen foregår på konteringsarket. Alle virksomhedens konti, både resultat- og balancekonti, er listede på konteringsarket i nummer-rækkefølge. Alle resultatkonti står øverst og har fire cifre i nummeret. Balancekonti har fem cifre eller mere i nummeret og står lige efter resultatkontiene.

Alle beløb (registreringer på konti) fra modposteringskolonnen på kasserapporten kopieres til konteringsarket og er dermed bogført. Beløbene skal stå i samme side, som de står i modposterings-kolonnen på kasserapporten.