Målet er:

Målet er:

Så kan du:

Forudsætninger:

|

Læs højt |

Når et beløb skal registreres på en konto, så er kontotypen bestemmende for,

om beløbet skal debiteres eller krediteres.

Klik for at se hvor de enkelte konti hører hjemme - altså hvilken kontotype de har.

I figuren nedenfor kan du se, hvor de enkelte konti hører hjemme - altså hvilken kontotype de har.

Opsummering:

Bogføringsregler:

Debetkonti (omkostninger og aktiver): Saldoen forøges ved at debitere og formindskes ved at kreditere.

Kreditkonti (indtægter og passiver): Saldoen forøges ved at kreditere og formindskes ved at debitere.

|

Læs højt |

Kasserapportens formål er at holde øje med de likvide beholdninger. Så ved virksomheden altid, om den kan betale sine regninger til tiden!

Efter at kasserapporten er lavet ved dagens slutning, så skal alle beløbene overføres til de konti, de hører hjemme på. Til det brug har vi konterings-arket .

Kasserapporten er altså grundlaget for at overføre beløbene til de rigtige konti i bogholderiet.

I modposterings-kolonnen i kasserapporten er de rigtige kontonumre indsat.

Det, der mangler, er at sætte beløbene ind på eller trække beløbene ud fra den enkelte konto.

Det er vigtigt altid at kunne svare på, hvor stor saldoen er på en bestemt konto. Det er kun muligt, hvis virksomheden hver dag fører regnskab med, hvor mange penge der er gået ind og ud på kontoen (debiteret/krediteret).

Alle beløbene fra kasserapportens modposterings-kolonne overføres til konteringsarkets kolonne "Daglige poster". Husk også, at kontiene nederst i kasserapportens modposterings-kolonne skal overføres til bogholderiet.

Klik for at få illustreret, hvordan beløbene overføres fra kasserapporten til konteringsarket.

Opsummering:

Når kasserapporten er lavet, kan virksomheden se de samlede likvide midler (kasse, bank, giro).

Virksomhedens kan til gengæld ikke se, hvordan resultatet af virksomhedens drift er.

Når kasserapportens bilag er overført til et konteringsark, kan dette ses.

|

Læs højt |

I konteringsarkets kolonne "Saldi" står den saldo, der er på de enkelte konti inden registreringen i "Daglige poster". Saldoen er enten en debet-saldo eller en kredit-saldo.

For at udregne ny saldo på de enkelt konti skal du følge disse "regler":

Hvis kontonummeret har 4 cifre skrives saldoen i resultatopgørelsen, hvis det er på 5 cifre (eller flere), så skrives saldoen i balancen.

Klik for at se eksempler på "reglerne" for udregning af den nye saldo.

I figuren nedenfor kan du se eksempler på "reglerne" for udregning af den nye saldo.

Opsummering:

Når en ny saldo skal beregnes, så lægges det registrerede beløb til saldoen, hvis det står i samme side (debet eller kredit), som den gamle saldo. Hvis beløbet står i den modsatte side (debet eller kredit), så trækkes det fra den gamle saldo.

|

Læs højt |

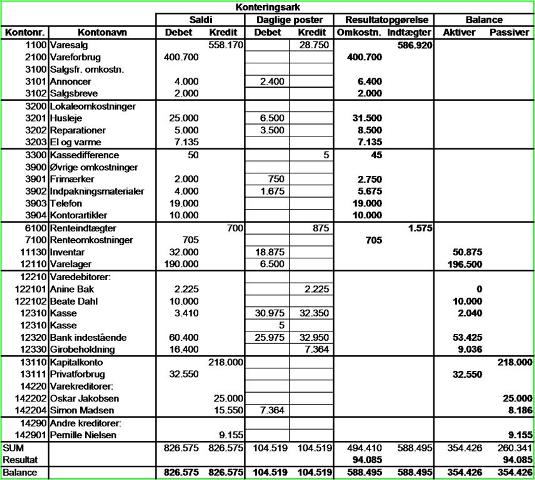

På de tre nederste linjer i konteringsarket står der "SUM", "Resultat" og "Balance" - hvad betyder det?

I linjen "SUM" sammentælles alt det, der står i hver enkelt kolonne. I kolonnen "Daglige posteringer" skal summen i de to kolonner være lige store, ellers er der ikke registreret lige meget i debet og kredit.

I kolonnerne med "Resultatopgørelse" og "Balance" vil der være forskel på de to sum-tal. Det mindste tal trækkes fra det største, og beløbet indskrives i linien "Resultat" under det mindste af tallene. Summen i linien "Balance" skal nu være ens.

Hvis indtægterne er større end omkostningerne, så er tallet i "Resultat" udtryk for, hvor meget overskud der er i den periode regnskabet dækker. Hvis derimod omkostningerne er større end indtægterne, så er der underskud.

Klik for at se, hvordan alle tallene i de 3 nederste linjer er udregnet.

Opsummering:

Sammentællingen i "Daglige poster" hjælper med at kontrollere, om der er bogført lige meget i debet og kredit.

I "Resultatopgørelse" og "Balance" viser sammentællingerne, om der er registreret det samme i debet og kredit, idet beløbene skal balancere. Ligeledes viser de periodens resultat (overskud/underskud).