|

|

|

Hold musen over de forskellige steder på billedet for at se mere |

|

Hold musen over de forskellige steder på billedet for at se mere |

Som nævnt består årsregnskabet af: resultatopgørelse, balance og noter.

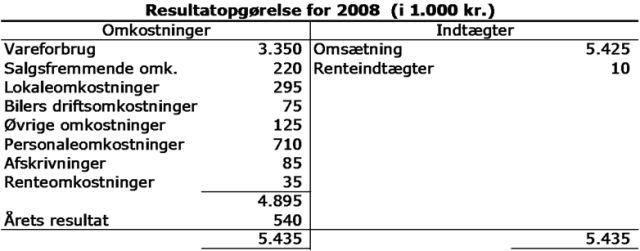

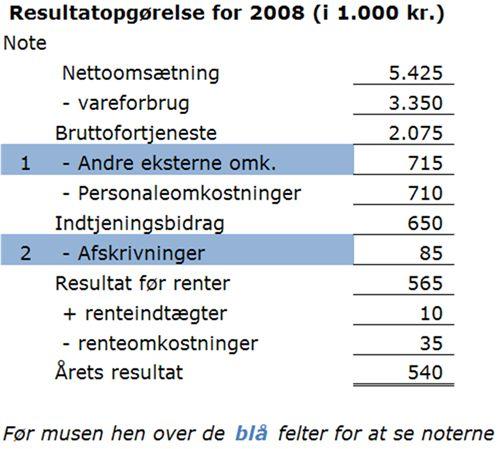

Resultatopgørelsen kan opstilles i kontoform og i beretningsform.

Kontoformen viser omkostningerne i venstre side (debet) - og indtægterne i højre side (kredit).

Denne opstillingsform bruges mest, når man skal lære om årsregnskabets indhold.

Beretningsformen bruges, når resultatopgørelsen opstilles i selve årsregnskabet.

Resultatopgørelsen i beretningsform består af indtægter og omkostninger og en række mellemresultater.

Til sidst udregnes "Årets Resultat", som viser det samlede over- eller underskud for regnskabsåret.

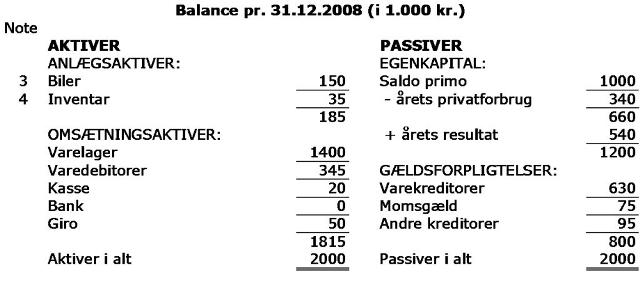

Balancen består af aktiver og passiver. Aktiver og passiver er opgjort den sidste dag i regnskabsåret.

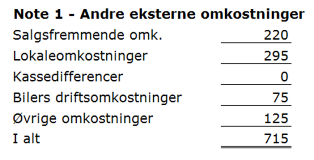

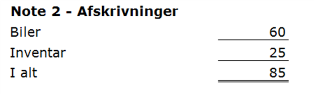

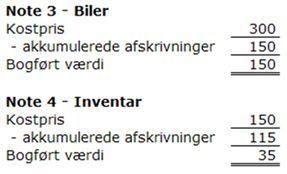

Til de enkelte poster i resultatopgørelsen og balancen kan der være tilhørende noter,

som viser en specifikation af, hvordan en post er sammensat.

Noterne er markeret med et nummer, og de vises samlet efter balancen.

|

|

Alle erhvervsdrivende virksomheder i Danmark er reguleret af love, som vedtages af Folketinget.

I forhold til det at føre regnskab, så drejer det sig om Bogføringsloven og Årsregnskabsloven.

Disse to love fastsætter de regler, der er for erhvervsvirksomheder, i forhold til den daglige bogføring og årsregnskabet.

Virksomheden skal blandt andet gøre rede for, hvordan den er finansieret (har skaffet penge)

og for, hvad den har investeret pengene i (hvad de er brugt til).

Det er vigtigt, hvis der skulle være nogle interessenter , som stiller spørgsmål til virksomhedens dispositioner.

Årsregnskabet, der skal laves mindst en gang om året, skal indsendes til Erhvervs- og Selskabsstyrelsen

senest fem måneder efter regnskabsårets afslutning.

Internt i virksomheden så bruger ledelsen årsregnskabet til at træffe beslutninger om bl.a. produkter,

der skal sælges eller tages ud af markedet, nye salgsområder, reklameindsats, antallet af medarbejdere

og meget mere.