Målet med dette emne er:

Så kan du:

Forudsætninger:

|

|

Årsregnskabet er opdelt i to dele: resultatopgørelsen og balancen.

Resultatopgørelsen viser årets resultat i det forløbne regnskabsår , altså indtægter og omkostninger.

Årets resultat viser, om virksomheden har haft overskud eller underskud.

Balancen viser aktiver, som er de ting virksomheden ejer,

og passiver, som er egenkapitalen og virksomhedens gæld.

Aktiver kaldes også "kapital-anvendelse", mens passiver kaldes "kapital-fremskaffelse".

Balancen opgøres pr. den sidste dag i regnskabsåret.

Opsummering:

Årsregnskabet består af resultatopgørelsen, der viser om virksomheden har over- eller underskud,

og balancen, der viser virksomhedens aktiver og passiver.

|

|

I resultatopgørelsen medtages alle indtægter og omkostninger, der har været i virksomheden i løbet af regnskabsåret. Forskellen på de to tal vil vise, om der er over- eller underskud i virksomheden.

Resultatopgørelsen opstilles i beretningsform, hvor omkostningerne fratrækkes indtægterne

i en række mellem-resultater.

Omkostningerne inddeles i grupper, der hører sammen - man siger at omkostningerne er arts-opdelte.

Du kan se en illustrering af resultatopgørelsens poster i nedenstående "boks".

Opsummering:

Resultatopgørelsen, der opstilles i beretningsform, viser via forskellige mellemresultater,

hvordan indtægter og omkostninger har været i regnskabsåret.

|

|

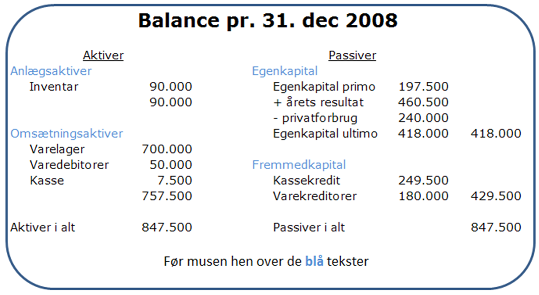

I balancen vises de aktiver og passiver, der er opført i virksomhedens bogholderi.

Balancen opstilles i kontoform, hvor aktiverne står i venstre kolonne (debet),

og passiverne står i højre kolonne (kredit).

Aktiverne opdeles i anlægs-aktiver og omsætnings-aktiver.

Passiverne opdeles i egenkapital og gæld.

Aktiver og passiver skal balancere. Det vil sige, at de skal være lige store.

|

Hold musen over de forskellige steder på billedet for at se mere |

Opsummering:

Balancen viser:

- aktiver (likvide midler og andre værdier)

- passiver (egenkapital, der er ejernes indskud i virksomheden, og gæld til andre kreditorer)

Aktiverne og passiverne skal være lige store (balancere).

|

|

Hvordan beregnes den egenkapital, der skal stå i balancen?

Det er et lovgivningskrav, at ændringen af egenkapitalen vises i balancen.

Man starter med den egenkapital, der var ved årets begyndelse (primo).

Hertil lægges eventuelle kapitalindskud i løbet året.

Derefter fratrækkes årets privatforbrug, og til sidst tillægges årets resultat fra resultatopgørelsen.

Resultatet er den nye egenkapital (primo).

Du kan se et eksempel på opstillingen her .

Opsummering:

Egenkapital er det, som virksomhedens ejer(e) har indskudt eller ladet stå i virksomheden i form af ikke hævet overskud.

Med andre ord: det beløb, som virksomheden "skylder" sin ejer.

Da det er et lovkrav, at alle ændringer i egenkapitalen skal kunne ses i årsregnskabet,

så skal beregningen af den nye egenkapital fremgå af balancen og kan ikke laves som en note.

|

|

Hvordan beregnes værdien af anlægsaktiverne biler og inventar?

Saldoen på konto 11120 "Biler" fratrækkes saldoen på konto 11121 "Akkumulerede afskrivninger på biler".

Det beløb der fremkommer, er den værdi, som biler indgår med under anlægsaktiver i balancen.

Samme metode bruges for inventar. Her er det dog saldoen for konto 11130 "Inventar",

der fratrækkes saldoen på konto 11131 "Akkumulerede afskrivninger på inventar".

De tal der herved fremkommer, kaldes den bogførte værdi af biler og inventar.

Disse beregninger fremgår normalt af noter til balancen - se eksempel her.

Opsummering:

Kostprisen for biler og inventar fremgår af kontiene 11120 og 11130.

De samlede afskrivninger (værdiforringelse) på biler og inventar fremgår af kontiene 11121 og 11131.

De samlede afskrivninger fratrækkes kostprisen for at vise deres bogførte værdi,

altså aktivernes nuværende værdi.

|

|

Hvorfor laves noter til årsregnskabet?

Årsregnskabet skal være så overskueligt som muligt, og samtidig skal det være så oplysende som muligt.

For at opfylde begge disse krav, så er der flere steder i resultatopgørelsen og i balancen tal,

som er fremkommet ved hjælp af udregninger (specifikationer).

Derfor bruges noterne til at fortælle, hvordan disse tal er fremkommet. Der skrives et tal,

startende med 1, ud for de poster der er noter til.

Interessenter, der ønsker at se detaljer om regnskabet, får dermed mulighed for det

- samtidig med at overskueligheden bevares ved hjælp af hovedtallene.

Opsummering:

Noter er en måde at gøre regnskabet mere overskueligt på. Ikke alle er interesserede i at kende detaljerne

i regnskabet, men ønsker kun at se de overordnede tal.

Interessenter, der er interesserede i at se mere på regnskabets enkeltheder, har så en mulighed i noterne.