Vi har tidligere set på væsentlige krav til regnskabet. Vi vil i det efterfølgende kort gennemgå reglerne for opstilling og kort vise krav til indregning af indtægter og omkostninger.

Virksomheden, der aflægger regnskab efter årsregnskabsloven, har skemapligt. Opstillingen kan foretages efter skemaet for artsopdelt resultatopgørelse og efter skemaet for funktionsopdelt resultatopgørelse.

Handels- og servicevirksomheder vil oftest benytte artsopdelt opstilling, og produktionsvirksomheder vil benytte funktionsopdelt resultatopgørelse.

Når virksomheden opstiller i BERETNINGSFORM, betyder det, at der indføres mellemtotaler med beregninger. Herved bliver regnskabet mere informativt.

Modsat opstilling i beretningsform kan regnskabet opstilles i KONTOFORM, hvilket dog ikke benyttes ved opstilling efter årsregnskabsloven. Ved KONTOFORM opstilles indtægter i den ene side og summeres, mens omkostninger opstilles i den anden side og summeres. Årets resultat beregnes derefter ved at trække summen af omkostninger fra indtægter.

Ved opstilling i BERETNINGSFORM vil regnskabet indeholde informative mellemresultater.

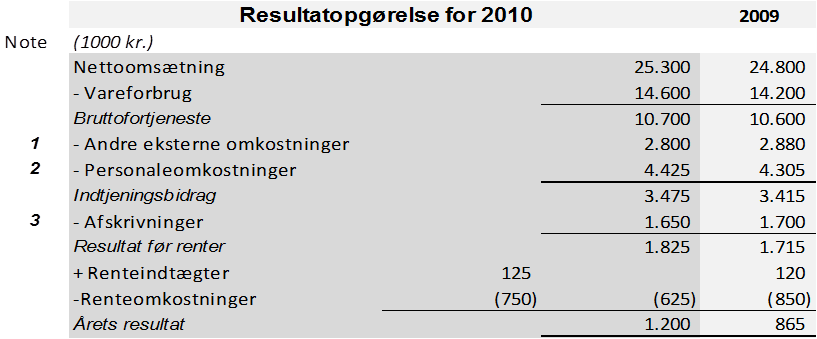

Her ses et simpelt eksempel på en ARTSOPDELT RESULTATOPGØRELSE i BERETNINGSFORM. Denne opstilling vil dog have flere specifikationer end vist her. Kravet til specifikationer er progressivt stigende - afhængig af regnskabsklasser - og kan ses i bilaget til årsregnskabsloven.

Regnskabet skal ud over at indeholde DENNE PERIODES REGNSKAB også have sammenligningstal med forrige periode.

Omkostninger er her fordelt på ARTER, eksterne omkostninger, personaleomkostninger og afskrivninger.

I dette regnskab i beretningsform er indføjet bruttofortjeneste, indtjeningsbidrag og resultat før renter som beregnede værdier.

FUNKTIONSOPDELT RESULTATOPGØRELSE.

Denne opstillingsform benyttes af produktionsvirksomheder.

I modsætning til artsopdelt resultatopgørelse er regnskabet her opstillet efter FUNKTIONER, nemlig PRODUKTION, DISTRIBUTION og ADMINISTRATION.

Produktionsomkostningerne indeholder andre eksterne omkostninger, personaleomkostninger og afskrivninger for funktionen PRODUKTION.

På samme måde fordeles andre eksterne omkostninger, personaleomkostninger og afskrivninger ud på funktionerne distribution og administration.

I denne opstillingsform er indført bruttoresultat og resultat af primær drift som beregnede værdier. Igen for at gøre regnskabet mere informativt for læseren.

Korrekt periodisering

Ved opstilling af resultatopgørelsen er det vigtigt, at alle aktiviteter, som vedrører regnskabsperioden for hvilken vi udarbejder resultatopgørelse, bogføres i denne periode. Det er kun aktiviteter der er sket i den periode, som bogføres her - andre aktiviteter henføres til den periode, hvor aktiviteten er sket.

Årsrapportens retvisende billede

For at årsrapporten giver et retvisende billede af periodens aktivitet, skal indtægter indregnes på salgstidspunktet, uden hensyntagen til tidspunktet for betaling.

Omkostninger skal indregnes, når de bliver forbrugt. Herunder hører også omkostninger (forpligtelser) som endnu ikke er opgjort, men som må forventes at komme og som vedrører denne periode eller tidligere regnskabsperioder.