Omsætningsaktiver består af

I de næste faner er der lavet en kort gennemgang af hver gruppe af omsætningsaktiverne, som de normalt grupperes i ÅRL.

Omsætningsaktiver og anlægsaktiver udgør tilsammen virksomhedens aktiver (hvad virksomheden ejer).

Virksomhedens varelager - eller varelagre - er beholdning af varer til videresalg.

For en handelsvirksomhed består virksomhedens varelager kun af varer, der er indkøbt til videresalg (varelager).

Varerne optages i balancen til anskaffelsespris (§ 44), dvs. at alle omkostninger, der kommer på ved hjemtagelse, tillægges varens værdi på varelageret.

Varens kostpris = anskaffelsespris + evt. told + evt. hjemtagelsesomkostninger (fragt, forsikring mv.)

For en produktionsvirksomhed består virksomhedens varelagre typisk af råvarer, varer under fremstilling, færdigvarer og eventuelt handelsvarer (varelager).

Opgørelsesmetoder til varelager:

Der kan vælges mellem flere modeller ved opgørelse af varelager - du kan se et eksempel på det næste faneblad.

Virksomheden kan beregne værdien af varelager til vejede gennemsnitspriser, "first-in-first-out" (FIFO), eller en anden opgørelsesmetode som afspejler værdien af den fysiske varebeholdning på balancedagen. (§ 45). I § 46,2 fastlægges dog, at såfremt dagsprisen på varen er lavere end den anvendte kostpris, skal nettorealisationsværdien (varens salgspris) anvendes ved opgørelse af varelageret.

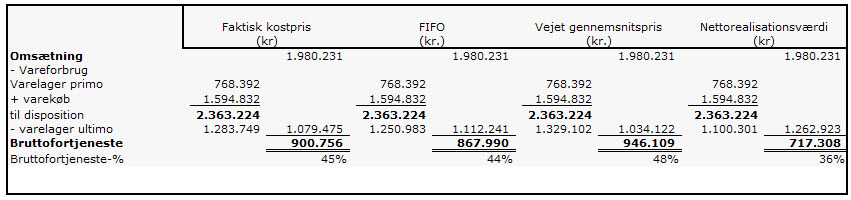

Lagervurderingsmetodens indvirkning på bruttofortjenesten

Afhængig af opgørelsesmetode, kan i eksemplet nedenfor ses at aktivet og derved bruttofortjenesten opgøres forskelligt.

Eksemplet vil ikke blive gennemgået nærmere, men er medtaget for at illustrere at opgørelsesmetoden giver forskellige resultater. I en "going koncern" betyder forskellen måske ikke særlig meget, men det er her vigtigt, at varelageret opgøres på samme måde hver gang (kontinuitetsprincippet) og at varelageret ikke er opgjort til en urealistisk høj værdi.

Virksomheden kan ikke løbende skifte mellem forskellige opgørelsesmetoder. Hvis det skønnes, at en ændring i værdiopgørelsesmetoden vil give et mere retvisende billede, skal der i noten laves en specifikatio,n hvor betydningen for indeværende års varelageropgørelse og forrige års sammenligningstal er påvirket af denne ændring i opgørelsesmetoden.

Vi vil ikke gå nærmere ind på opgørelsesmetoder for varelageret i dette kursus, men kan bemærke at der er mange forhold, der skal tages hensyn til ved opgørelse af varelageret, herunder eventuel nedskrivning for ukurante varer på varelageret (varer der er "gamle" og derfor ikke må forventes at have samme værdi som på anskaffelsestidspunktet, men som stadig lagerføres f.eks. af garantihensyn).

I tillæg til ovenstående skal selvfølgelig bemærkes, at der bør være foretaget en fysisk optælling af varelager ultimoperioden, for at sikre den fysiske tilstedeværelse af varerne på varelageret i forhold til den bogførte værdi af varelager.

Virksomhedens tilgodehavender (debitorer) og periodiseringer opgøres under denne post i regnskabet.

I forbindelse med årsafslutningen skal debitorlister udskrives, og der skal hensættes til tab, der "truer", såfremt der i debitoroversigten figurerer forfaldne saldi, som må forventes ikke at blive indbetalt helt eller delvis.

Virksomheden skal løbende udsende debitorkontoudtog af kontrolhensyn, da det må formodes at virksomhedens debitorer reagerer, hvis der ikke er enighed om tilgodehavendet.

Endvidere bør materialet suppleres med forfaldslister, altså lister der viser forfaldne debitorer, og hvor lang tid disse er "overforfaldne". Denne liste kan benyttes til at rykke for betaling og til at foretage eventuelle hensættelser til tab på debitorer. De fleste økonomisystemer har indbyggede forfaldslister som kan udskrives, hvor forfaldne fakturaer samles i perioder på f.eks. 0-15 dage, 16-30 dage, 31-60 dage, over 60 dage.

Du kan udskrive et eksempel her.

Endvidere vil virksomhedens revisionsselskab i forbindelse med revision udsende stikprøver til saldobekræftelser. Disse saldobekræftelser vil så blive benyttet ved revisionens gennemgang af forfaldslister og forslag/godkendelse af hensættelser til tab på debitorer. Saldobekræftelserne udskrives/-sendes oftest på grundlag af ovennævnte forfaldslister.

I revisionsmappen bør indsættes forklaring på alle forfaldne debitorer, med årsag til manglende betaling og eventuel dokumentation på rykker og kommunikation med debitorerne.

I forbindelse med årsafslutningen skal debitorsystemets saldi selvfølgelig afstemmes med finansbogføringens saldi på debitorer.

Periodeafgrænsningsposter er en konto, som anvendes til at periodisere omkostninger. Her kan f.eks. nævnes beholdning af omkostningsvarer, beregning af leverandørbonus, periodisering af husleje, forsikring, telefon og andre væsentlige poster som i første omgang er bogført som omkostninger, men hvor forbruget først sker i næste periode.

Vi vil ikke gennemgå værdipapirer og kapitalandele specielt på dette kursus.

Dog skal nævnes, at der selvfølgelig skal foretages opgørelse, afstemning og dokumentation af eventuelle værdipapirbeholdninger og eventuelle kapitalandele i andre selskaber (datterselskaber).

Opgørelse af virksomhedens likvide konti (kasse og bankkonti) skal foretages med afstemning til eksterne kontoudtog.

I forbindelse med opgørelse af kassebeholdning, skal den fysiske beholdning optælles og afstemmes med den faktiske beholdning ultimo perioden.

Virksomheden skal løbende foretage afstemninger af bankkontoudtog med bogførte værdier.

I forbindelse med afstemningen beregnes korrigeret saldi på bankkontoudtoget, som afstemmes med korrigeret saldo i virksomhedens bogføring.

Korrigeret saldo, bankkontoudtog, beregnes ved at tage bankkontoudtogets saldo ultimo og korrigere for bogførte poster, som endnu ikke er registreret i banken (f.eks. manglende indløsning af checks).

Korrigeret saldo, virksomhedens bogføring, beregnes ved at tage ultimosaldo iflg. konto i bogholderi og korrigere for manglende bogførte bilag, f.eks. tilskrevne renter og gebyrer på bankkontoudtoget.