Hvis du har svært ved at kontere/bogføre, vil jeg her give en hurtig og meget overordnet gennemgang af bogføringsopgaven i en virksomhed.

I de næste faner vil kan du finde:

Du kan nu selv vælge, hvilke faner du vil se igennem for eventuelt at få opfrisket din regnskabsforståelse.

Historien om regnskaber strækker sig langt tilbage i tiden, nogle har i spøg kaldt erhvervet for "verdens næstældste"!

Så langt tilbage som i det gamle Mesopotamien, ca. 3000 år før Kristi, er der fundet notater af regnskabsmæssig karakter. Op gennem tiden har opgaven med at lave regnskaber været et spørgsmål om at "holde styr" på nogle størrelser - i første omgang mest af intern karakter, hvor opgørelse af beholdninger har været det væsentligste formål, nemlig:

Hvor meget ejer jeg/vi?

Det store gennembrud for vor tids regnskabsføring kan dateres til 1494, hvor den italienske munk og matematiker Luca Pacioli beskrev det dobbelte bogholderi .

Grundlaget for det dobbelte bogholderi er, at enhver transaktion føres både som afgang (kredit) og tilgang (debet), hvilket muliggør at fastfryse øjeblikkets status, altså hvad ejer virksomheden/bedriften?, og hvem har noget til gode? (egenkapital/gæld).

Med beskrivelsen af det dobbelte bogholderis princip var grundlaget for vor tids regnskabsføring dannet, og det er bemærkelsesværdigt, at en systematik - som er beskrevet for mere end 500 år siden - stadig holder i sin grundstruktur, når vi ser på, hvilke ændringer og tilpasninger samfundet i hele verden ellers har været underlagt.

Frem til industrialiseringen i slutningen af 1800-tallet har regnskaberne primært en intern funktion, nemlig at holde styr på købmænd og godsers beholdninger og gæld.

I forbindelse med industrialiseringen kommer begreber som aktieselskaber til, og nødvendigheden af at opstille ensartede regnskaber bliver vigtigere. I starten af forrige århundrede finder revisoren derfor sin berettigelse, samtidig med at strukturerede aftaler om regnskabsudarbejdelse bliver lovfæstet.

Nu begynder regnskabet at få en ekstern dimension, som bunder i at regnskabet skal kunne benyttes til at vurdere en virksomhed med henblik på kreditgivning.

Udgangspunktet i det tidlige regnskab var opgørelse af status, altså hvad ejer virksomheden, og hvordan fordeler denne beholdning sig til ejer og anden gæld.

Dette gælder også i dag, hvor regnskabsudarbejdelsen tager afsæt i en korrekt opgørelse af aktiver (hvilke beholdninger har virksomheden og hvad ejer den?) i forhold til en korrekt opgørelse af virksomhedens gæld.

Hvis beholdninger og gæld, altså virksomhedens balance, er opgjort korrekt, vil de bogførte forskydninger i forbindelse med denne opgørelse ligeledes være korrekte, og virksomheden vil altså kunne fremlægge resultatopgørelsen som en aktivitetsbaseret opgørelse af forskydninger i balancen.

Regnskabet, eller regnskaberne, er mange størrelser.

Det er fuldstændig individuelt, hvor mange regnskaber den enkelte virksomhed udarbejder, men vi kan dog fastslå at aktie-, anparts- og offentlige selskaber skal udarbejde et eksternt regnskab i henhold til årsregnskabsloven, ÅRL.

Selv her er der dog forskel på den specifikationsgrad som skal leveres med årsrapporten, afhængig af bl.a. virksomhedens størrelse.

Som den rutinerede regnskabsmedarbejder er bekendt med, supplerer de fleste virksomheder kravene til ekstern regnskabsudarbejdelse med øvrige krav af intern og ekstern karakter.

Eksempelvis kan nævnes, at det vigtigste formål med at udarbejde regnskab er intern styring (internt regnskab), hvor registreringerne i virksomheden tillige er tilrettet, så der kan udarbejdes informative interne regnskaber til styringsformål. Disse regnskaber indeholder oftest en væsentlig øget information, netop fordi disse regnskaber er interne. Interne regnskaber udarbejdes med højere frekvens (hyppighed) end eksterne regnskaber, ikke mindst på grund af at jo hurtigere korrektionshandlinger kan foretages, jo hurtigere vil effekten på disse korrektioner ses i regnskabet.

Andre formål med at udarbejde regnskaber kan være frivillige eller lovmæssigt pålagte rapporteringer til statistikformål, miljøregnskaber, skatterapporteringer osv.

Vi vil dog på dette kursus primært holde os til det regnskab, der udarbejdes i henhold til årsregnskabsloven, altså det vi kalder virksomhedens eksterne regnskab.

Regnskabet viser en resultatopgørelse og en balance.

Resultatopgørelsen er en økonomisk opgørelse af virksomhedens aktiviteter i en given periode, typisk 1 år.

Virksomhedens positive aktiviteter kaldes indtægter og tæller for overskud i virksomheden, og det forbrug, som er tilknyttet aktiviteterne, kaldes omkostninger og tæller mod lavere overskud eller underskud for virksomheden.

Virksomhedens balance viser i 2 lige store summer, kaldet aktiver og passiver, hvad virksomheden ejer (aktiver), og hvem der i realiteten ejer disse aktiver (passiver/gæld), som igen opdeles i egenkapital (gæld til ejer(e)) og fremmedkapital (gæld til andre). Balancen opgøres per en dato og er altså et øjebliksbillede af virksomhedens kapitalanvendelse og -fremskaffelse.

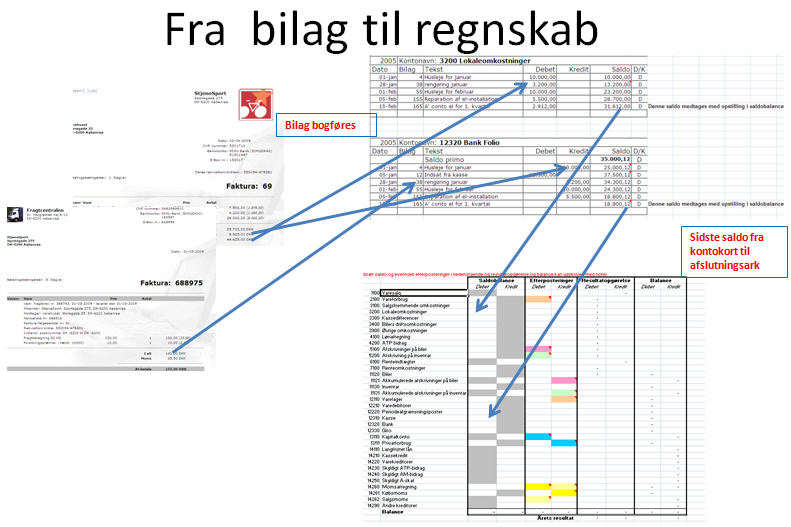

Grundlæggende registreres/bogføres et bilag (eksempelvis en købsfaktura) i bogholderiet på en artsopdelt konto, hvor alle transaktioner, der vedrører den samme art (eksempelvis lokaleomkostninger), bogføres. Når regnskabet skal udarbejdes, er det tilstrækkeligt at finde saldoen på hver konto (der er et udtryk for summen af alle transaktioner i perioden/til dato). Saldoen er så et udtryk for, hvor meget af en bestemt art der er bogført i perioden.

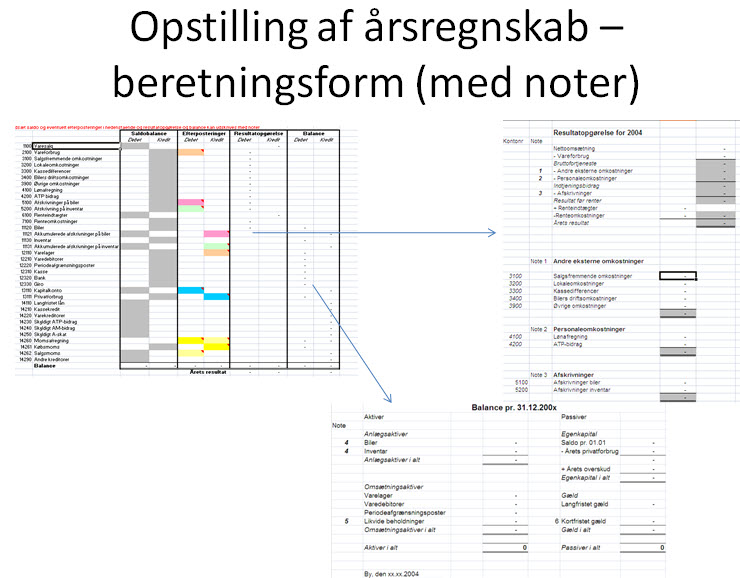

Saldoopgørelsen kan nu benyttes til hurtigt at få et overblik over virksomhedens aktiviteter i perioden = resultatopgørelsen og virksomhedens aktiver og passiver = balancen. Disse to opgørelser kaldes også for årsregnskabet, og kan for eksempel opstilles i beretningsform .

Du kan her åbne et meget simpelt eksempel på et Excel regneark med kontoskitser . Hvis du øverst på kontoskitserne indsætter kontonumre fra kontoplanen, kan du bogføre nogle simple bilag og se resultatet øverst i arket med konteringsskitser, eller på arket med regnskab i kontoform.

Prøv at simulere lidt ved at bogføre nogle fiktive bilag (som du selv finder på) - og se så resultatet i regnskabet for hver gang du bogfører. Øverst i arket kan du løbende se, om du har bogført lige meget i debet og kredit.

Åbn det interaktive regneark her

Du kan også prøve at bogføre nogle bilag i et andet regneark (link). Her skal du i stedet bogføre på et konteringsark, hvor du har mulighed for at bogføre bilag med bilagsnummer, kontonummer, tekst, debet/kredit-beløb. Efter indtastning af beløb vil du løbende kunne se udviklingen i regnskabet - både på arket med saldobalancen og på arkene med resultatopgørelse og balance i beretningsform med noter.