Hvordan virksomheden opgør sine anlægsaktiver til årsrapporten er beskrevet i §§ 40-43.

§ 40. Kostprisen for anlægsaktiver skal indeholde alle omkostninger, der er foranlediget af anskaffelsen indtil det tidspunkt, hvor aktivet er klar til at blive taget i brug, eller som direkte kan henføres til det fremstillede aktiv. Herudover kan renter af kapital, der er lånt til at finansiere fremstillingen, og som vedrører fremstillingsperioden, indregnes i kostprisen.

Her beskrives, at alle omkostninger, der er foranlediget af anskaffelsen, skal medtages i værdiopgørelsen af anskaffelsesværdien for anlægsaktivet.

§42 anviser, at en opgørelse til "dagsværdi" skal foretages. Da det typisk ikke er muligt at lave en vurdering af hvert enkelt anlægsaktiv, henvises til at der i "grupper" foretages en vurdering, primært med henblik på at summen af gruppens anlægsaktiver ikke er større end dagsværdien for disse anlægsaktiver.

Virksomheden bør have alle anlægsaktiver registreret i et anlægskartotek. Summen af dette anlægskartoteks værdier (anskaffelse, afskrivninger og eventuelle op-/nedskrivninger) skal selvsagt afstemmes med bogførte værdier på finanssystemets konti.

Alle til- og afgange på konti vedrørende anlægskartotek, herunder beregning af afskrivninger, bør opbevares i kopi i revisionsmappen.

I revisionsmappen bør være indsat afstemning af summer i anlægskartotek.

Anlægskartoteket vil typisk være opdelt i grupper, f.eks. fordelt pr. afdeling og type. Afdeling henviser her til produktion, salg, administration og eventuelle underafdelinger, og benyttes ved bogføring af afskrivninger pr. afdeling hvis virksomheden opstiller regnskab funktionsopdelt. Type kan f.eks. være, at anlægskartoteket er opdelt i undergrupper med it-udstyr, inventar, produktionsmaskiner, biler osv.

Anlægskartoteket indeholder endvidere de saldi pr. anlægsaktiv, som er nødvendige for at kunne opstille note med anskaffelsesværdi, årets afskrivninger, akkumulerede afskrivninger og beregnet bogført værdi.

Her ses et eksempel på note til materielle aktiver til Novozymes A/S fra regnskabet 2009.

Her ser du noten fra "sidste år".

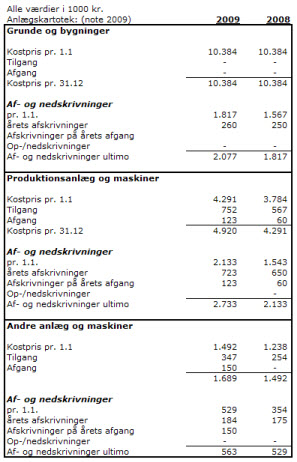

I bogholderiet/revisionsmappen er følgende oplysninger fundet:

Du skal nu opstille note på grundlag af ovenstående oplysninger. Når du har opstillet og beregnet noten, indtastes resultaterne i den efterfølgende test.

Du kan åbne et regneark med teksterne her